早いものでもう9月。

2025年も残り4ヶ月ですね。

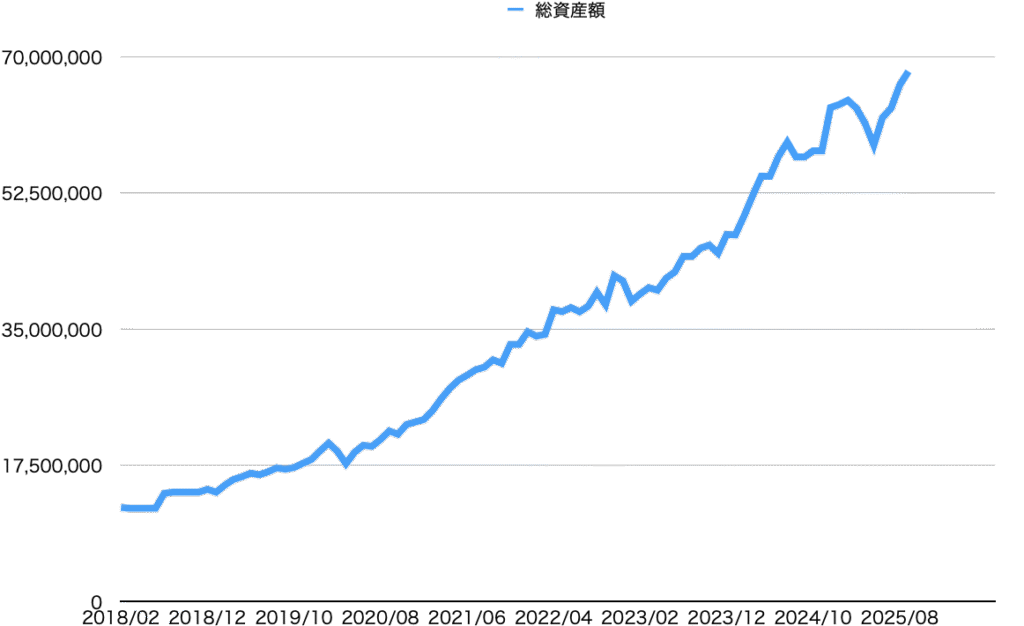

今回は2025年9月1日時点でのリブラの資産状況をまとめます。

私はこの月に一度の定点観測を、2018年からずっと続けています。

途中、間が抜けてしまっている月も少しあるのですが、この資産の記録は、私の成長記録のようなもの。

この記録を見ることで、自分と自分の資産が一緒に成長してきたことを確認できます。

そして、今後思わぬようなライフイベントがあったとしても、なんとかこの資産を使って切り抜けることができそうだ、と心の安心にも繋がります。

分散投資と長期運用を心がけているおかげだね。

2025年9月時点での資産金額

今回の資産金額は6812万円でした。

先月は6637万円だったので、200万円のアップです。

この200万円のうち、リブラが入金したのは給与からの25万円のみなので、1ヶ月でリスク資産が175万円増えてくれたことになります。

私が他に7人いる計算。

通常の貯蓄だけでは、1ヶ月で残高を200万円も増やすのは難しいですよね。

というか、凡人の私には不可能。

株価は上がることもあれば下がることもあるので、一喜一憂してはいられませんが、それでも資産が増えるのを目にするのは嬉しいですよ。

今年中に7000万円に行けたらいいな。

先月(2025年8月)の資産状況との比較はこちら。

資産の内訳

では、この6812万円の内訳を見ていきましょう。

無リスク資産:598万円

現金、定期預金、個人向け国債

リスク資産:6214万円

日本株、米国株、投資信託

私のポートフォリオは、まだNumbersでキレイな表にはできていないため、少しずつグラフで公開していけたらいいなと思います。

ポートフォリオのうち、トップ2はVOOとVYMで、それぞれ約1500万円分を保有しています。

次がHDVで約1000万円、続いてSPYDが約800万円です。

早くSPYDも追いつきたいな。

FIREできる?

では、この資金を元にリブラは今すぐFIREできるのでしょうか?

答えは「まだできない」です。

先月の配当金まとめの記事でも書いた通り、私はセミリタイアまでの指標を配当金で測定しています。

FIREへのKPI①:2000 USドル/月平均

2025年1月〜8月の月平均配当金:391.35 USドル

KPIに対する達成率:19%

こちらの進捗は、まだまだ先が遠いですね。

先月(2025年8月)の配当金まとめはこちら。

これと並行して、今月からは総資産額の観点からもセミリタイアができるかを評価してみようと思います。

ずばり、セミリタイアに必要な金額は1億円と見積もります。

この金額があれば、全く働かないアーリーリタイアは難しいかもしれませんが、現在のフルタイムの仕事から少しシフトダウンした生活が叶います。

FIREへのKPI②:資産額1億円

2025年9月時点での資産金額:6812万円

KPIに対する達成率:68%

こちらのKPIに切り替えた途端、急に現実的な達成率になりましたね!

19% vs 68%という数字を見ると、現在の私のポートフォリオの配当金利回りは少ないのでしょうね。

新NISAの口座では、配当金が出るVOOから、配当金の出ない投資信託への資金移動を行っているため、もうしばらくはこの状態が続きそうですね。

総資産の伸びは順調、配当額の伸びは今ひとつ。

まとめ

今回からKPIを一つ追加しました。

ここで整理しておくと、資産形成には「FIRE」の状態と「FI」の状態があると考えています。

「FIRE」はFinancial Independence Retire Earlyで、経済的自由を達成してアーリーリタイアを実現すること。

一方、「FI」はRetire Earlyを含まず、Financial Independenceの状態。

つまり、経済的自由のみの達成を指します。

経済的自由を達成して、その後に何を実現するか?

現在の仕事が好きであれば、それを続けるもよし。

ずっと挑戦してみたかったけど、時間やお金の制約で先延ばしにしていたことがあるなら、それに取り組んでみるのもいいかもしれません。

FIREを達成した人でも、好きな活動を続けているうちに、それが生業になっていた、なんていう話もあります。

ブログを書く上では、「FI」だけでは意味が通らないので「FIRE」としていますが、もしかしたらリブラが本当に達成したいのは、Financial Independenceの状態なのかもしれません。

あなたにとって理想の状態は「FI」ですか?それとも「FIRE」ですか?

引き続き、節目ごとに考察していこう!

Thank you for reading!

コメント